¿Qué está pasando con el comercio marítimo?

Actualmente, el comercio marítimo se enfrenta a uno de los escenarios más extremos que se recuerdan desde la crisis económica del 2008 por la pandemia de la COVID-19. La subida desorbitada de los precios de flete se explica por:

- Las dificultades a la hora de exportar por los cierres de puertos, principalmente en China y Vietnam, que provocan un colapso de las rutas comerciales habituales.

- Los problemas de capacidad de almacenaje de contenedores en puertos, destinos, depósitos temporales…

- La subida de las tarifas de fletes por parte de las líneas navieras y los grandes proveedores de navíos, actualmente en una posición privilegiada de negociación.

Estos tres factores han llevado a un aumento sin precedentes de las tarifas de flete provocado no por la subida de la demanda, sino por la falta de capacidad disponible, creando una “tormenta perfecta” para el comercio marítimo internacional.

Información destacada

La cadena logística mundial, en jaque por la falta de contenedores (LA RAZÓN, 29/10)

Fletes carísimos, contenedores que llegan con retraso y barcos que vuelven a Asia vacíos (generando emisiones sin sentido). El comercio internacional está desajustado desde el final del confinamiento. Ahora, posibles cuellos de botella en los puertos o la falta de camioneros amenazan la campaña de Navidad.

Los cargadores lo tachan de despropósito. Una situación que nunca antes se había dado y sobre la que es difícil pronosticar. La crisis del transporte de mercancías por barco empezó hace ya más de un año y, a día de hoy, está poniendo en peligro las campañas de consumo más importantes del año: el Black Friday, Navidad y el año nuevo chino. La portavoz del sector comenta que el negocio import-export siempre ha estado desequilibrado con respecto a Asia, es decir, que siempre se ha importado más de lo que se exporta, pero esta vez, «se ha dado el caso de que todos los contenedores estaban en China y, cuando llegaban a Europa volvían allí incluso sin carga. No ha pasado nunca que los contenedores regresen a Asia vacíos y no hayan estado a disposición de los cargadores. Al final quien quiere cargar encuentra la solución, pero el sector se ha convertido en un mercado de subasta donde quien más paga, China, transporta» continúa Lacaci.

El cierre de terminales portuarias en Asia que se siguen sucediendo a día de hoy cada vez que se produce un contagio de Covid, el aumento de la demanda y la política comercial de China está poniendo en jaque, sobre todo a los pequeños negocios. Los grandes exportadores se han inventado todo tipo de nuevas fórmulas ante la crisis, organizando conjuntamente sus pedidos o negociando los precios de los fletes y el tiempo de entrega. Para esta Navidad, por ejemplo, ya tienen todo pedido y almacenado y para proveerse han utilizado cualquier tipo barco que pudiera navegar. Hasta se ha tirado de buques graneleros para transportar pallets o líquidos. «Toda la flota está ocupada», dice Lacaci. Esto ha disparado los precios

Cuellos de botella

A esto hay que añadir problemas en tierra. En E E U U, el presidente B id en ha decidido mantener los puertos de Los Ángeles o Long Beach abiertos 24 horas al día, siete días a la semana para que no se produzcan tapones en la cadena de suministro y los productos puedan llegar a tiempo a los centros de consumo de todo el país. En Europa no parece que el problema esté en los puertos tanto como en las carreteras. Faltan conductores. Solo en España se calcula que se necesitan más de 15.000 profesionales, según datos de la Asociación de Empresas Formadoras en Transporte, Logística y Seguridad Vial.

Esta situación lleva provocando un fuerte desabastecimiento de materias primas como la madera, la pintura, microchips, bicis y todo tipo de materiales. Por otro lado, está provocando una subida de la inflación de hasta dos puntos, por ejemplo, en España. «Lo que decimos desde el sector es que hay que acabar con las normativas que permiten que las navieras realicen alianzas operativas. La consecuencia es que tres grandes alianzas mueven el 90% del transporte. Todo está en manos de 10 grandes compañías», indica Lacaci.

Los transitarios culpan del caos logístico a las navieras y no a la elevada demanda (PUERTOS Y MÁS, 29/10)

Feteia-Oltra considera que la gran demanda de transporte generada tras los peores meses de la pandemia no explica la crisis que sufre la cadena logística a nivel global. Su comisión marítima ha analizado la «crítica» situación del mercado de contenedores que amenaza con colapsar la cadena de suministro y ha acordado varias acciones con el objetivo de hallar soluciones y asegurar la calidad del servicio.

(…) La organización apunta a la falta de transparencia de las navieras, así como a la poca fiabilidad en la prestación de sus servicios, que «tal y como apuntan todos los expertos, se encuentra en mínimos históricos

Los transitarios insisten en que la «fuerte concentración» de los servicios de transporte marítimo, «auspiciada por el reglamento Consortia de la UE, está generando tremendos desequilibrios en el mercado y afectando negativamente tanto a productores como consumidores». Por ello, apelará ante la Comisión Nacional de los Mercados y la Competencia, y continuará sus acciones antes las autoridades europeas.

Por último, pone en valor la figura del transitario y del representante aduanero, «que adquiere más relevancia, si cabe, en estos momentos de tanta dificultad».

La nipona ONE advierte que el colapso logístico global puede durar hasta 2023 (PUERTOS Y MÁS, 28/10)

Las tensiones sobre la cadena logística global provocadas por la pandemia podrían prolongarse más allá de lo previsto. Así lo cree al menos Jeremy Nixon, el primer ejecutivo de Ocean Network Express, una naviera que mueve el 6% del transporte marítimo de mercancías. En una entrevista a Financial Times, Nixon advierte que la crisis de la cadena de suministro podría durar hasta 2023 «si los gobiernos no toman medidas para resolver el colapso logístico en todo el mundo».

El CEO de la compañía japonesa asegura que «es necesario que haya algún tipo de apoyo gubernamental para tal vez trasladar a gente desde algunas partes de la economía donde la demanda no es tan fuerte a sectores más críticos, donde la demanda es muy fuerte e importante para las cadenas de suministro globales».

También señala la necesidad de que los países aumenten las inversiones para incrementar la capacidad de puertos, ferrocarriles, terminales, depósitos y rutas de transporte por carretera.

A la volatilidad de la demanda global por la reapertura de la actividad económica tras meses de parálisis por la pandemia se suman ahora otros problemas más estructurales, que se arrastran desde hace años, como la escasez de conductores y transportistas en EEUU, Reino Unido y la UE.

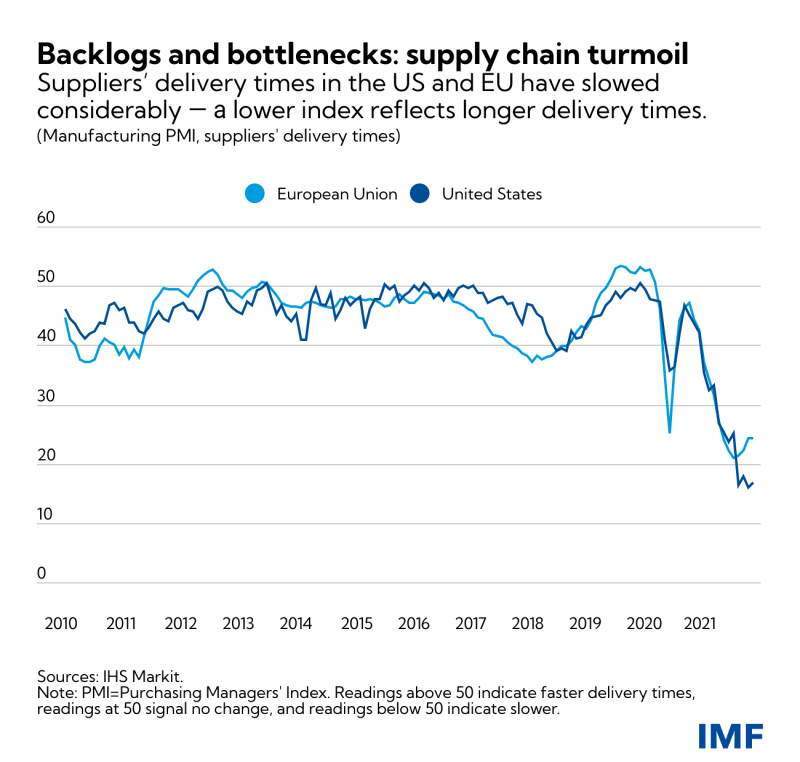

El gráfico del FMI que muestra el atasco global en puertos y cadenas de suministro (EL ECONOMISTA, 26/10)

La crisis del covid paralizó el tejido productivo de medio mundo. Los confinamientos y la crisis económica generaron unas expectativas muy negativas para el consumo que llevó a las empresas a paralizar sus inversiones. Sin embargo, la demanda (con la inestimable ayuda de gobiernos y bancos centrales) se ha recuperado casi de la noche a la mañana cogiendo a contrapié a fabricantes, transportistas y cadenas de suministro. El resultado es una economía llena de cuellos de botella, retrasos y en última instancia escasez de algunos bienes.

Esta situación ha generado cierta alerta en el Fondo Monetario Internacional (FMI) que ha reducido las previsiones de crecimiento a nivel mundial como consecuencia de estos hechos que están poniendo piedras en el camino de la recuperación global. Desde Deutsche Bank creen que los problemas en la cadena de suministro seguirán siendo inflacionarios hasta la primera parte de 2022 como mínimo.

Desde JP Morgan explican en su resumen semanal que «el aumento en la demanda mundial de bienes impulsada por la recuperación pospandémica junto con las interrupciones de la cadena de suministro relacionadas con el covid-19 ya están elevando los precios de importación en la mayoría de las economías, incluidas EEUU, la zona del euro, Japón y el norte de Asia, y China no es una excepción».

Un buen ejemplo de lo que está ocurriendo se puede ver en el último gráfico publicado por el propio FMI en una nota en la que analiza el atasco global que viven las cadenas de suministro y las infraestructuras logísticas a nivel global. A través de un índice muestran cómo se han ‘estirado’ los periodos de espera que necesitan los proveedores para entregar sus mercancías. Esto a su vez está llevando a que los consumidores encuentren algunos productos agotados (videoconsolas), soporten unos precios cada vez mayores o tengan que esperar meses para recibir sus coches de primera mano.

«Las interrupciones de la cadena de suministro se han convertido en un desafío importante para la economía mundial desde el inicio de la pandemia. Los cierres de fábricas en China a principios de 2020, los cierres en varios países del mundo, la escasez de mano de obra, la fuerte demanda de bienes comerciables, las interrupciones en las redes logísticas y las limitaciones de capacidad han dado lugar a grandes aumentos en los costes de flete y tiempos de entrega», señala la nota.

Desde el FMI explican que en «el gráfico se muestra que los tiempos de entrega de los proveedores en los Estados Unidos y la Unión Europea han alcanzado niveles récord desde finales de 2020.

¿Cuándo se normalizará la situación?

Se espera que una vez que la cantidad de casos nuevos de covid-19 comience a disminuir, las limitaciones de capacidad y la escasez de mano de obra deberían aliviarse, reduciendo la presión sobre en las cadenas de suministro y los tiempos de entrega. Sin embargo, algunos expertos creen que es poco probable que se produzca un alivio rápido de las interrupciones de la cadena de suministro.

Además, «la demanda elevada durante la temporada navideña en algunas de las economías más grandes del mundo, otra ola de nuevos casos de covid-19 y los eventos climáticos extremos, si se materializan, podrían causar interrupciones en la cadena de suministro», reconocen desde el FMI. De modo que las cadenas de suministro podrían seguir teniendo problemas durante varios meses.

No hay razón para pensar que las tarifas de los portacontenedores vuelvan a los niveles anteriores al COVID (MUNDO MARÍTIMO, 25/10)

El índice de transporte marítimo Xeneta Shipping Index (XSI) de mercado spot documentó un aumento de las tarifas de más del 900% en el último año.

Para Xeneta, ahora más que nunca, existe la necesidad de que los propietarios de la carga cuantifiquen los factores a corto, mediano y largo plazo que afectan el mercado de contenedores para reconstruir una cadena de suministro viable.

Visión de mercado 2021-2025

En su visión del mercado de contenedores de 2021, Xeneta expone que no hay razón para pensar que las tarifas de los contenedores volverán a caer a los niveles anteriores al COVID, que los recargos desaparecerán o la fiabilidad de los cronogramas mejorarán a medida que los problemas de la cadena de suministro empeoren.

Con la aparición de más y más artículos que discuten acerca de la necesidad del acortamiento de la cadena de suministro como una posible solución, no deja de ser cierto que estas son decisiones que requieren mucho tiempo para implementarse. Por lo tanto, la reubicación de proveedores en México o Europa del Este no resolverá ni aliviará la crisis de la cadena de suministro en el plazo inmediato.

Visón de mercado plazo medio: 2025-2030

Los programas masivos de construcción de nuevos buques de las líneas navieras podrían llegar al mar a tiempo, pero los problemas de la cadena de suministro permanecerán.

Además, la escasez de conductores de camiones y trabajadores portuarios empeorará a medida que las poblaciones de América del Norte, el Reino Unido y la UE sigan envejeciendo. tarifas.

A medida que la congestión de los puertos empeora y las grandes líneas aumentan su dominio sobre las tarifas y los servicios, las empresas con visión de futuro implementan estrategias de abastecimiento múltiple para generar más resiliencia en sus cadenas de suministro.

América Central o del Sur, Europa del Este o África se consideran alternativas y ubicaciones adicionales para abastecerse junto con volúmenes provenientes del Lejano Oriente. Incluso el acortamiento de la cadena de suministro crece como una alternativa para mantener intacto el flujo de carga en tiempos difíciles.

Visión a largo plazo: 2030 y más allá

Los salarios más altos necesarios para atraer conductores de camiones y trabajadores portuarios siguen ejerciendo una presión al alza sobre las tarifas de los contenedores. En un escenario extremo, los gobiernos podrían imponer fuertes multas a las líneas navieras en respuesta a la indignación pública y corporativa por un fracaso de la cadena de suministro aparentemente interminable, similar a las impuestas a los gigantes tecnológicos estadounidenses.

Independientemente del combustible que se utilice, los nuevos buques deben ser entregados en puertos que carecen de suficientes trabajadores, infraestructura y equipo.

Las empresas que optan por el abastecimiento múltiple o cadenas de suministro más cortas pueden recuperar el control evitando los puertos aún obstruidos y, por lo tanto, volverse más resilientes en su plan.

Dado que las líneas navieras ahora están regularmente en el ojo público debido a problemas de la cadena de suministro, la presión del retail y los consumidores asegurarán que las líneas navieras cumplan con los estándares de emisiones de la OMI; a través de GNL, metanol o ambos.

Aunque, para Xeneta, el transporte marítimo contribuye aproximadamente con un 4% a las emisiones de CO2, se desconoce si los gobiernos, liderados por la UE, volverán a endurecer los estándares.}

Entendiendo que los escenarios anteriores dependen del supuesto de que las tarifas nunca volverán a bajar en la nueva normalidad, pero como con frecuencia se mide a la cadena de suministro Just-in-Time en meses y trimestres en lugar de días, el sector portacontenedor puede sufrir a causa del de near-shoring (externalización de una actividad con salarios más bajos que en el propio país, que se encuentra relativamente cerca en la distancia o el huso horario) y mayores regulaciones gubernamentales en el futuro.

Evolución de costes (WCI/SCFI)

Los fletes desde Shanghái marcan hoy un descenso del 0,7% respecto a la semana anterior, aunque mantienen un incremento del 172% respecto al mismo periodo de 2020.

Por su parte, el World Container Index (WCI), que evalúa el coste de los fletes en la principales rutas hacia y desde Estados Unidos, supone un 4,90 % menos que la semana anterior, pero una subida del 250% en comparación con el mismo período de 2020.

En relación a las diferentes rutas, la tabla muestra su evolución:

Recomendación de Illice Universal Logistics

Este escenario crítico obliga a las empresas a tomar algunas medidas. El equipo de especialistas de Illice Universal Logistics, considera que hay oportunidades en esta situación complicada si se aplican las medidas adecuadas, entre las que se deben estudiar y aplicar en cada caso las siguientes:

- Planificar las importaciones de manera más detallada y con plazo suficiente para que los pedidos lleguen a tiempo.

- La búsqueda de nuevos mercados para exportar y ampliar la cartera de proveedores de distintas zonas del mundo.

- Desarrollar alianzas con otras empresas para realizar acciones de compra y de gestión logística conjuntas.

- Buscar productos y materias primas sustitutivas.

- La digitalización y la automatización de los procesos de suministro agilizan los procesos logísticos.

- Implantar sistemas logísticos ágiles y flexibles.

- Planificar rutas alternativas de transporte con una combinación de tren, carretera y avión.

- Apostar por la innovación logística mediante la creación de una red de transportes eficiente y respetuosa con el medioambiente, asegurando la trazabilidad.

- Crear almacenes inteligentes que agilicen y controlen la logística.