10/11/2023 ACE

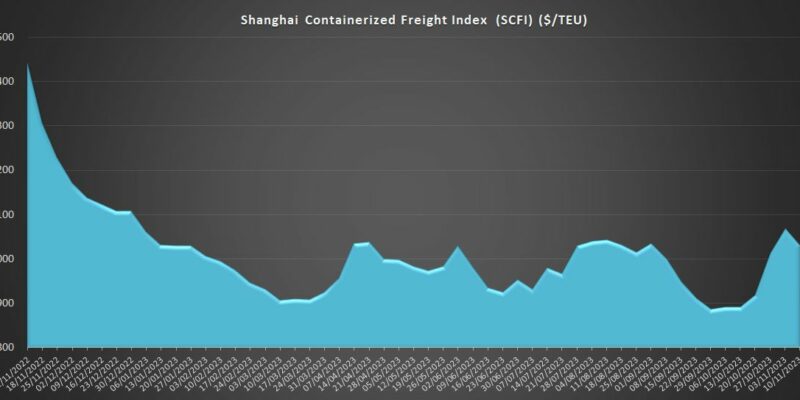

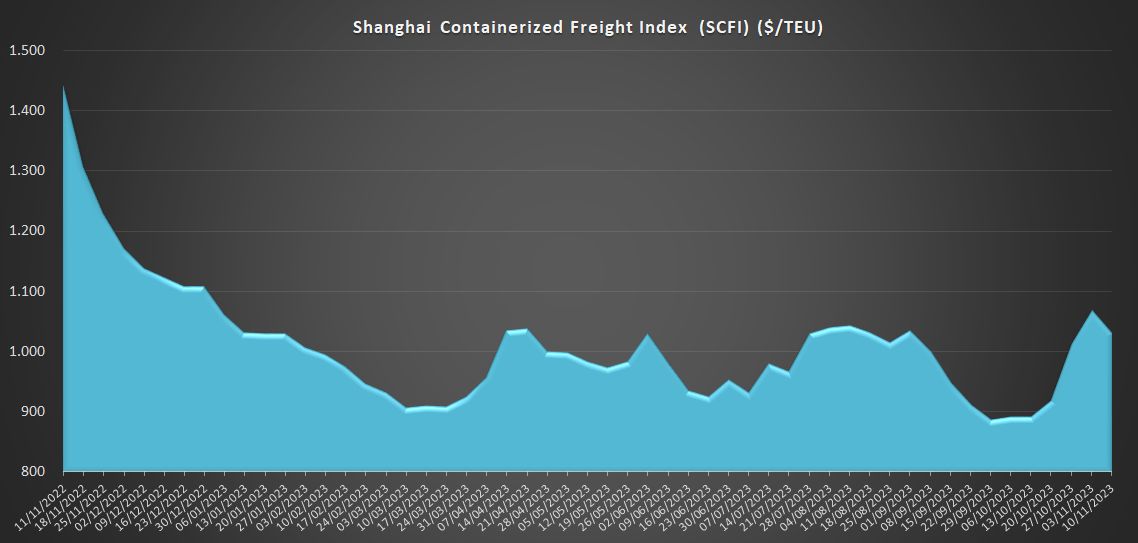

Los fletes desde Shanghái (SCFI) reflejan hoy un descenso del 3,5% respecto a la semana anterior y una bajada del 28,6% en comparación con el mismo periodo de 2022. El índice es un 27% más alto que el promedio de 2019 (antes de la pandemia).

** El Índice de Fletes de Carga Contenerizada de Shanghái (Shanghai Containerized Freight Index), SCFI por sus siglas en inglés, es el índice más utilizado para los fletes marítimos de importación china en todo el mundo y nos ayuda a analizar «la salud» del comercio mundial.

#freight #import #export #shipping #freightforwarders #InternationalTrade #GlobalTrade #MaritimeTransport #ShippingIndustry #IlliceUniversalLogistics

")